こんにちは、かつコーチです。

最近、テレビのCMやネットでも話題になっているiDeCo(イデコ)ですが、

「そもそもiDeCoってなんぞや?」と思っている人も多いのではないでしょうか?

なんでも言葉だけが先行していて、意味を知らないで申し込んだりしちゃうと、

それはめちゃくちゃ危険です。

「国が出している制度だから安心!」とか思っていたら、痛い目に合いますよ。

そこで、今回は、ファイナンシャルプランナーでもある僕が、iDeCoについてわかりやすく解説します。

そして、実際に始めた方が良いのかどうなのか、もし始めるならばどこが良いのかまで解説します。

iDeCoに対する結論

まず、先に結論を言っておきます。

- iDeCoはおすすめできません。

まぁ、余裕がある人はやれば良いんじゃないですか?ってくらいです。

その理由はいくつかありますが、最大の難点は1つ!

- 60歳まで一切引き出すことができないからです。

そして、解約もできません。

正直、iDeCoをやるくらいなら、

定期預金で良くないか?

と思います。

まだ他の商品の方がマシです。

例えば、僕も続けている今話題のロボアドバイザーで資産運用「WealthNavi」

![]() は、お金を入れて放置するだけで、

は、お金を入れて放置するだけで、

勝手に運用してくれるので楽ですし、今のところプラスになっています。

当サイト内参考記事:【資産運用】ウェルスナビ(WealthNavi)の無料診断を受けてみました

![]()

iDeCoとは?

では、iDeCo(イデコ)とはそもそもなんぞやってところから解説します。

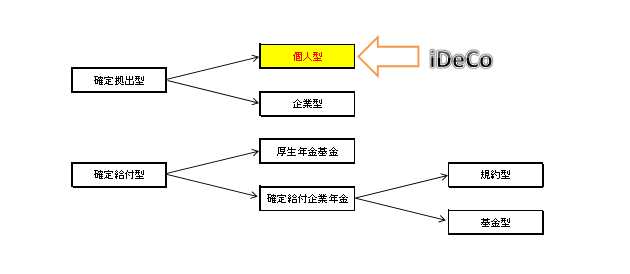

個人型確定拠出年金

「iDeCo(イデコ)」とは、「個人型確定拠出年金」のことで、

一言でいうなら「個人で運用する年金」のことです。

「i」は個人、「DeCo」は「Defined Contribution Plan」の略で、「確定拠出年金」のことです。

なんともダサいネーミングだこと(笑)。

「確定拠出年金」とは、一定の掛け金を加入者が拠出・運用し、その運用結果によって、

将来の年金額が決まる年金制度です。

つまり、年金です!!!

一方で、「確定給付型」というのもあります。

確定給付型というのは、将来支払われる年金の額が予め決まっている年金制度です。

主に、厚生年金基金や確定給付企業年金がそれにあたります。

ここでは、確定拠出年金について書いているので、確定企業型については、説明を省きます。

また、確定拠出年金には、個人型と企業型があります。

個人型は、個人が掛け金を支払って運用することです。

企業型は、企業が掛け金を支払って運用するということです(全額事業主負担)。

年金だけでは生活できない

個人型確定拠出年金であるiDeCoは、個人が掛け金を支払って運用しなければらないので、

手間と時間がかかり、なおかつ年金なので、60歳まで一切引き出すことができません。

ここまで読んで、「普通の年金ってあるのになんでこんなのあるの?」って思いませんか?

それは、年金だけでは生活できないからです。

現に、貰える年金額は年々減っています。

受給資格年齢も60歳が65歳になり、次は70歳になろうとしています。

だから、「年金で足りない分は、自分たちで運用して貯めておいてね!」、

というのが、このiDeCoです。

(正直、今ある年金制度だって相当複雑なのに、より複雑にしていっているという)

積み立て投資

iDeCoは、毎月決まった金額(上限がある)を掛け金として、

継続的に投資する「積み立て式の投資」です。

例えば、「毎月5,000円~」とか「毎月1万円~」とか投資するということです。

だから、短期間に売買するものではないです。

掛け金全額所得控除

そして、なぜあんなにテレビのCMやネットで紹介するのかというと、

iDeCoの最大のポイントは、いろんな税金の優遇措置があるからです。

以下をご覧ください。

(楽天証券より)

こちらは、楽天証券さんの調査結果ですが、掛け金が全額所得控除されています。

節税効果が出ることがわかります。

このように、所得税、住民税、退職所得控除など、iDeCoには様々な優遇措置があります。

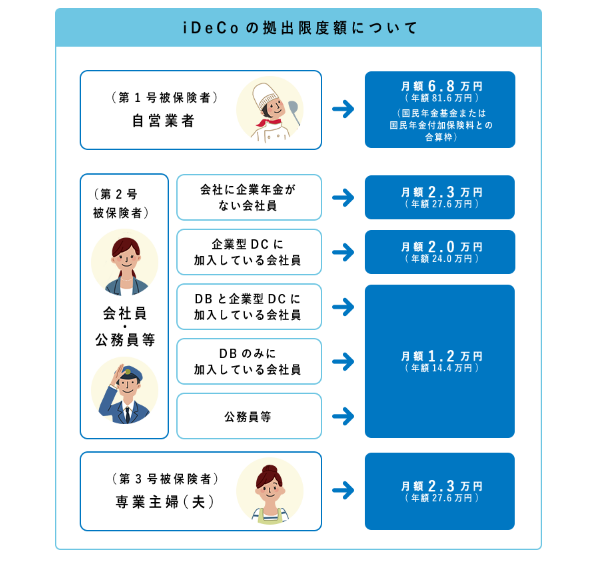

iDeCoの加入対象者と掛金の拠出限度

ここで、iDeCoについてもう少し詳しくみてみましょう。

iDeCoには加入対象者と掛金の拠出限度額が決まっています。

基本的に、iDeCoへの加入者は20歳から60歳未満の方が対象で、

年金をちゃんと収めている方であれば大抵入ることができて、以下のように決まっています。

これを見ただけではわからないでしょうか?

例えば、上の図で自営業者のところを見ると、

毎月68,000円ずつ投資して、

毎月68,000円 × 12ヶ月 = 816,000円

と1年間に81.6万円まで投資できますよってことです。

まぁ、毎月68,000円の投資を60歳になるまで投資できる人ってそういないと思うけど、

限度額をそれぞれ設けているということです。

だから、毎月5,000円でも良いのです。

iDeCoの節税メリット

次に、iDeCoの節税メリットを見ていきましょう。

iDeCoのパンフレットやチラシにも書かれてあります。

- 掛け金が全額所得控除

- 運用益も非課税

- 受け取るときも大きな控除

と節税メリットが大きいことがデカデカと書かれてあります。

ここまで読めば、「なんだ節税できるなら良いじゃないか!」って思うかもしれません。

が!!!ちょっと待ってください。

そもそも節税というのは、

「税金を多く払っている人ほど、多くの節税ができる」

ということです。

そして、iDeCoはこの3つが全て適用されなければ、意味がないです(笑)。

iDeCoの節税メリットの3つの注意点

それを踏まえた上で、上の3つを1つずつ見て行きます。

掛け金が全額所得控除

通常、税金は1月から12月までの1年間に稼いだお金に対して、

社会保険控除や生命保険控除などを差し引いたものが所得税になり、

最終的に、住民税の10%を足した金額がその年支払う税金となります。

所得税 + 住民税(10%) = 支払う税金

つまり、多く稼いでいる人は多くの税金を払うことになるので、

掛け金が全額所得控除になるのはメリットといえばメリットです。

しかし、所得が低い人からすれば、1~2万円の控除ってメリットって。。。(笑)

運用益も非課税

次に、この運用益も非課税ですが、これは要は利益が出たらの話です。

資産運用をするとき、銀行預金などでも利益が出た分は、

約20%の税金が課せられています(実際には細かい規定があります)。

しかし、このiDeCoはその分の税金が非課税になるというものです。

でも、あくまでも投資なので、利益が出なければ何もメリットはないです。

ここまで来て、「大丈夫か?」って思いませんか(笑)?

間違いなく利益が出る保証もないんですよ!?

受け取るときも大きな控除

年金は所得として見なされるので、課税されます。

仮に、60歳になって受け取るとすると、その方法は2つあります。

全額一括で行き出す

1つは、全額一括でもらう方法です。

これは、退職金とみなされて「退職所得控除」が適用されます。

しかし、会社からもらう退職金とのW控除なんてのはできません。

定期的に引き出す

2つ目は、年金のように定期的に引き出す方法です。

これは、「公的年金等控除」が適用されます。

しかし、年金は所得と見なされるので、一定額を越えると所得税として課税されます。

- 65歳未満 108万円以上

- 65歳以上 158万円以上

更に、公的年金との合算で計算されるので、iDeCoだけでなく、

合算して一定額を越えると、課税されます。

貰える時期をずらしたりして、上手く調整したとしても、

結局最終的には課税されるようにできています(笑)。

iDeCoの最大の欠点

最後にiDeCoの最大の欠点です。

60歳まで一切引き出せない

先にも書きましたが、iDeCoの最大の欠点は60歳まで一切引き出せないことです。

iDeCoは、年金で、個人で老後の資金を準備するためのものなので、

60歳までは一切引き出せません。

そして、解約もできません。

仮に20歳から始めたとして、本当に40年間何事もなく続けられますか(笑)?

将来のことは誰もわからない

iDeCoは節税メリットがあって、仮に全てクリアできて、受け取れるとしましょう。

でも、そんな先のことなんてわかりますか?

退職所得控除、公的年金等控除など法律って、そのときの国の情勢によって大きく変わります。

現に、給与所得控除は平成32年度分から変更されることが決定しました。

ということは、税制が改訂されるということなので、当然もらえる額も変わって来るということです。

現状において既に変わっているのに、今後変わらないなんて言えません。

将来のことなんて誰にもわからないわけですから。

手数料ビジネス

もう1つあげるならば、所詮、手数料ビジネスだということです。

主に、以下のような手数料がかかります。

- 加入手数料 = 初回のみ 2,777円(税込)

- 収納時手数料 = 毎回 103円(税込)

- 事務委託手数料 = 毎月 103円(税込)

- 引出手数料 = 毎回 432円(税込)

手数料かかりすぎだと思いませんか(笑)?

しかも毎月とか毎回とか継続的にかかるのも最悪。

先に、毎月5,000円からでも良いと書きましたが、

正直掛け金を小さくすると、手数料だけでほぼ消えます。

iDeCoは年金だけど、個人で運用する投資でもあるので、口座開設が必要です。

どこでも口座の管理手数料が毎月かかります。

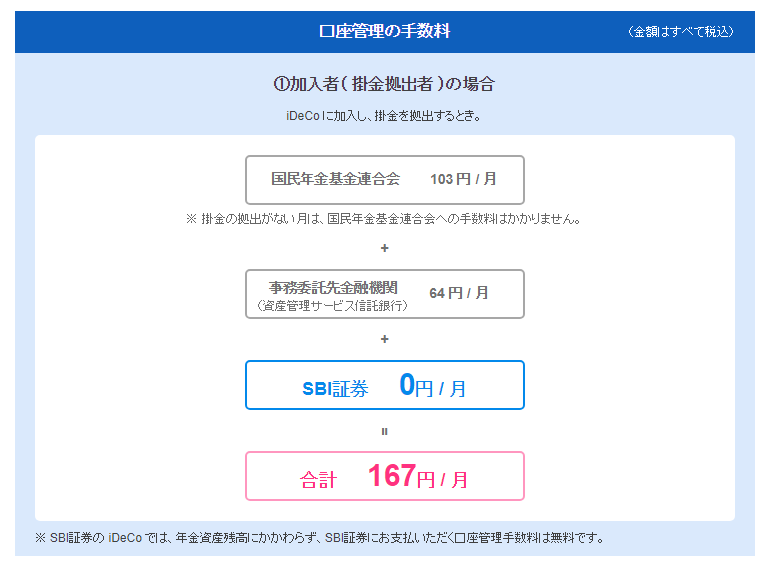

例えば、SBI証券や楽天証券だと毎月167円かかります。

この他にも毎月500円くらいかかるところもあれば、様々です。

その証拠がこちらです。

(SBI証券より)

(楽天証券より)

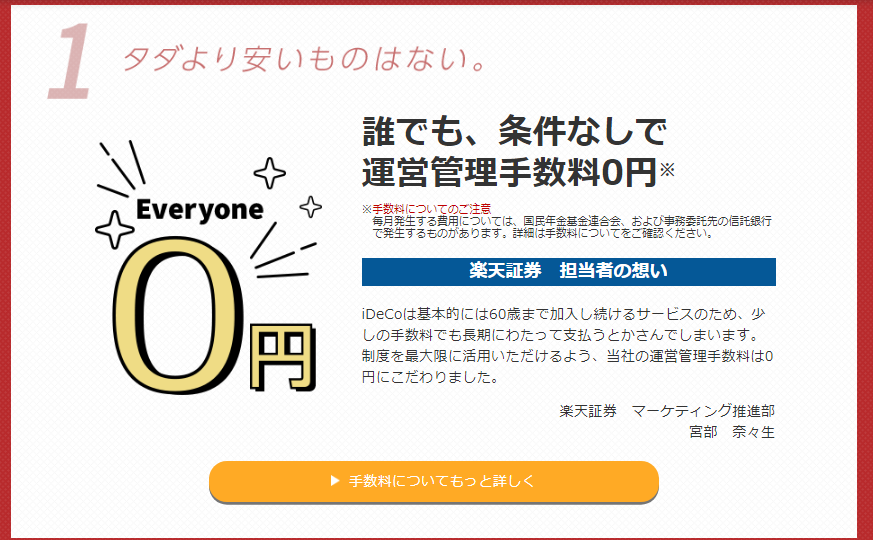

「あれ?0円じゃん!」って思いますか!?

これは違います!よく見て下さい!

SBI証券や楽天証券の場合は、「運営管理費は0円ですよ!」と言っているだけで、

「口座管理手数料」は別途必要だということです。

その証拠が以下の通りです。

(SBI証券より)

でも、「毎月167円くらいならなんとかなる!」と思いますよね。

そこが超危険です。

- 毎月5,000円の掛け金に対して、毎月167円の手数料。

- 毎月50,000円の掛け金に対して、毎月167円の手数料。

おかしくないですか(笑)?

しかもですよ、これって投資ですよ。

投資ってリスクも考えられるわけですよね。

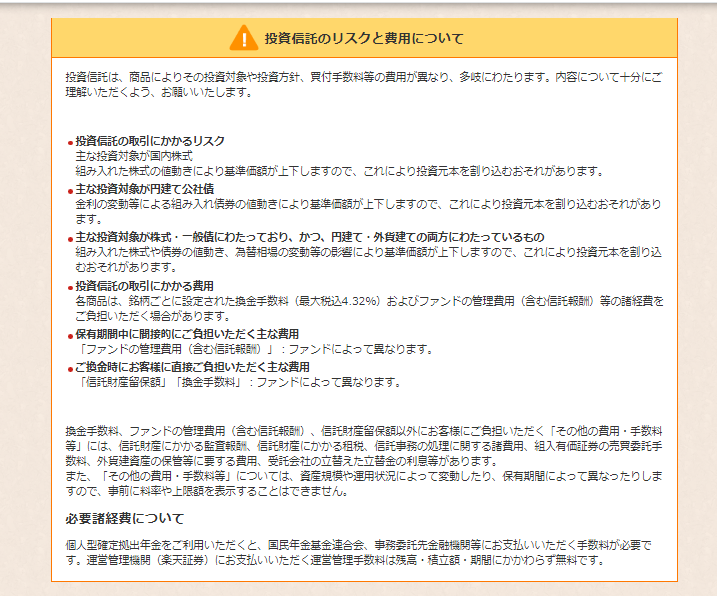

それについてもちゃんと書かれてあります。

(楽天証券より)

そうなって来ると、掛け金を小さくすると、最悪損をする可能性があるということです。

その他にも、日本の年金制度は細かい規定がたくさんあって、

特に、掛け金が小さい方には、プラスになりにくい仕組みになっています。

まさに、国が出した手数料ビジネスのようなものです。

iDeCo以外の商品を探す

以上のことから、iDeCoはそんなに凄いものではないです。

定期預金でも良い

- 60歳まで一切引き出すことができない。

- 将来法律が変わってもらえる額が変わる可能性もある。

- 手数料がかかる。

こんなリスクを背負ってまでやりたいと思いますか?

お金に余裕がある人にとっては、そんなに痛いものではないし、

確かに節税にはなるかもしれませんが、将来のことなんて誰にもわかりません。

それならば、「定期預金の方がまだマシ」って思いませんか(笑)?

リスクは低くて、自分のお金を引き出したいときに引き出せるわけですから、

わざわざiDeCoをやる必要性を感じない(笑)。

ロボアドバイザー

もしくは、他の商品を探した方が良いです。

株やFXといった投資がわからない人であれば、

ロボアドバイザーが自動的にやってくれる資産運用もあります。

- WealthNavi(ウェルスナビ)

- THEO(テオ) ← docomoと併用化

- FOLIO(フォリオ) ← LINEと併用化

どれもお金を入れて放置するだけで、勝手に運用してくれるので楽です。

これらは元本を保証してくれる商品ではないですが、全体的にマイナスになっている人を聞いていません。

WealthNavi(ウェルスナビ)

先に紹介した今話題のロボアドバイザーで資産運用「WealthNavi」

![]() は、10万円からできる投資で、

は、10万円からできる投資で、

ロボアドバイザーの中では最も有名です。

最初に10万円必要ですが、その後は自分に合わせて投資が可能です。

当サイト内参考記事:【資産運用】ウェルスナビ(WealthNavi)の無料診断を受けてみました

![]()

THEO(テオ)+docomo

THEO+docomo は1万円からできる投資で、誰でも始めやすい設定になっています。

WealthNavi

![]() と違って、1万円から投資できるので、

と違って、1万円から投資できるので、

初心者にはめちゃくちゃ始めやすいものとなっています。

また、docomoと提携していて、dポイントも貯まるのでお得です。

個人的には10万円くらいからスタートした方が良いですね。

1万円からだと、積み立てていっても本当に微々たるものにしかならないからです。

とりあえず1万円から始めておいて、余裕が出来たタイミングで10万円いれても良いでしょう。

まずは、始めることが先ですね!

FOLIO(フォリオ)+LINE

FOLIO はテーマ投資というものです。

WealthNavi

![]() やTHEO+docomo

は完全おまかせなので、どこにどれくらい投資するかは選べません。

やTHEO+docomo

は完全おまかせなので、どこにどれくらい投資するかは選べません。

しかし、FOLIO は、自分が今後伸びるかなと思ったテーマを選んで投資することができます。

例えば、「京都」を選ぶと、京都に関連した企業への投資。

「AI」を選ぶと、AIに関連した企業への投資。

という感じで、前の2つよりも、投資をしている感覚が掴みやすいでしょう。

更に、LINEとの提携でLINEスマート投資というのを実施していて、

ワンコイン500円からの投資も可能です。

iDeCoをどうしても始めたい人はどこがいい?

しかし、これらを踏まえても、iDeCoをどうしても始めたいとするならばどこが良いでしょうか?

おすすめは、「SBI証券」か「楽天証券」で、理由は2つ。

- 手数料が安い。

- 商品数が多い(プランが多い)。

どちらも月額167円という手数料は業界最安値と言えるでしょう。

また、商品数のプランが多く、自分に合わせたプランを組むことができます。

例えば、楽天証券の場合だと、以下のようなプランがあります。

| 国内株式(6つ) | 国内債券(2つ) | 国内REIT(2つ) |

| 海外株式(5つ) | 海外債券(4つ) | 海外REIT(2つ) |

| 国内外株式(2つ) | コモディティ(1つ) | |

| バランス型(5つ) | ターゲットイヤー型(2つ) | 元本確保型商品(1つ) |

実に32種類ものプランがあるので、選びたい放題です。

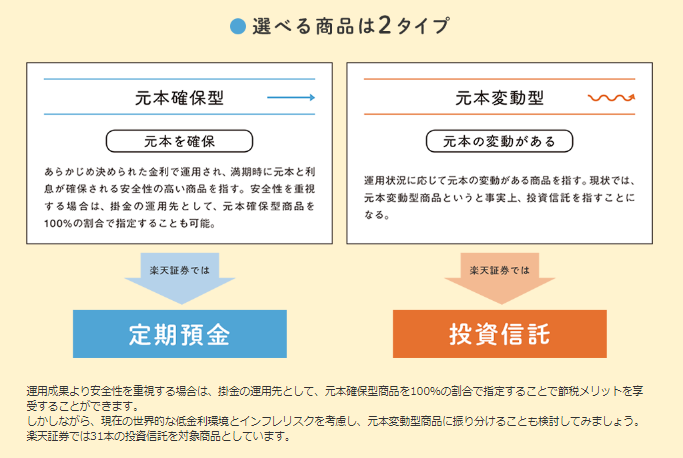

種類がたくさんありすぎて迷うかもしれませんが、基本的には以下の2種類だと知っておきましょう。

(楽天証券より)

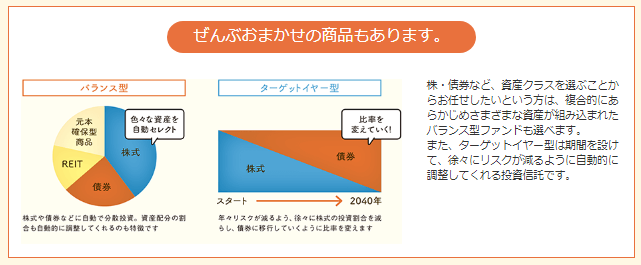

面倒なことは全部任せたいという方は、こちらの2つから選ぶと良いでしょう。

(楽天証券より)

投資は分散投資が基本なので、振り分けて投資することが大切です。

こちらは、楽天証券の例ですが、SBI証券でも選べる幅が広いのが特徴的なので、

どちらか慣れ親しんだ方で良いと思います。

まとめ

以上、長々とiDeCoについて解説して来ました。

僕としては、iDeCoはあまりおすすめできません。

でも、お金に余裕がある人はやっても良いのではないでしょうか?

必ずしもデメリットばかりでもないからです。

企業に勤めていて、企業型確定拠出年金を利用する場合は、メリットも大きいです。

しかし、なんでもそうですが、ちゃんとその商品の内容を知った上で投資しましょう。

面倒くさいからと、何も調べずに証券会社や銀行の窓口へいくのも避けましょう。

何も知識のない人がいきなり相談なんかに言っちゃうと、証券会社や銀行側も商売なので、

上手いように話を勧められて、始めちゃうなんてことになりかねないです。

あの荻野博子さんもこちらの本で言っています。

最初は、投資すべてを否定しているのかと思ったけど、そうじゃなくて、

ちゃんと調べてから、どんなものか知った上で、投資しなさいということです。

自分のお金であり、自分のことなので、最終的には自分で決めましょう。

尚、iDeCoについてもっと詳しく知りたい方は、こちらの書籍がおすすめです。

図解なので、非常にわかりやすいです。

全く知識がない状態よりも、少しでも理解することで、本当に必要かどうかがわかるでしょう。

iDeCoに関して、少しでも参考になれば幸いです。